今年钢市的“金九银十”出人意料以惨烈下跌的形式度过,铁矿石最大跌幅达30%,螺纹钢价格跌去了15%。在之前的分析文章中提到,2010年7月以来的钢材市场长达一年的上升通道走到尽头,钢市进入波浪运行过程的下跌通道,通过调整消化此前积累的泡沫,为下一次上涨打开空间、储蓄动能。在寒冬过去之前,能做的除了等待国内外宏观形势好转之外,钢铁行业自身还应积极的自我调节,在降低出厂价的同时更应该降低产量。最新数据显示,这一情况在10月份已经开始进行。

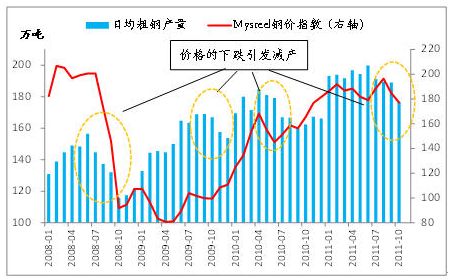

据国家统计局公布,10月份国内日均粗钢产量176.4万吨,环比降低了6.7%,日均钢材产量235.7万吨,环比降低了7.4%。从中钢协的统计来看,10月下旬日均产量已经降低到了171万吨水平,比今年6月中旬的产量高点相比下降了14.9%。价格下跌―钢厂亏损――被迫减产,下跌三部曲如期推进。

图表1 国内日均粗钢产量与钢价关系图

来源:国家统计局,Mysteel

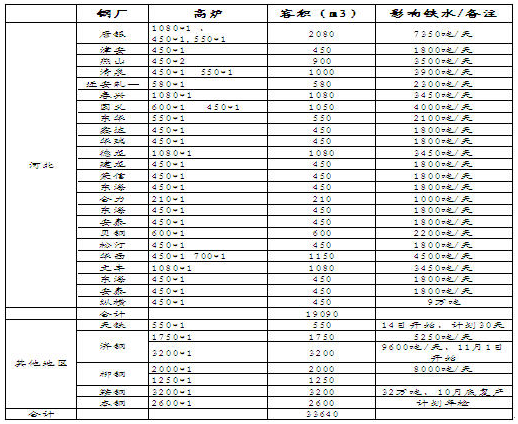

Mysteel对钢厂的调研情况也证实了上述结果。以高炉为例,多个钢厂已经公布了检修计划,其中河北地区最多。据估算目前公开渠道统计的检修高炉日均产量合计约为10万吨,以日均粗钢190万吨计算,占比5.3%,那么全国粗略估算高炉减产约为6-10%。

另据Mysteel最新调查显示,11月份国内48家建材钢厂共有18条线棒线检修或减产,影响产量48.55万吨;国内34家中厚板钢厂检修或减产9条,影响产量45万吨;国内30家热轧钢厂检修或减产6条,影响产量75万吨;19家冷轧钢厂检修或减产3条,影响产量11万吨。因此,11月份钢厂的检修减产仍在继续,预计日均产量仍将在170-180万吨范围。

图表2 国内钢厂10-11月份高炉检修统计

来源:Mysteel

铁矿石进口量剧减但国产矿产量再创新高。本轮调整中,印矿从189元/吨最低跌至129美元/吨,跌幅达31.7%,暴跌中钢厂不仅放缓了现货矿的采购,对四季度协议矿仍保持175美元/吨左右也提出了异议,为此淡水河谷的定价政策向更贴近现货价方面转变。总体来说,国内钢厂倾向于消化已有库存,等待铁矿石价格见底。因此10月份铁矿石进口量急剧减少,仅4994万吨,环比大跌17.5%。

但是国产矿受此轮调价的影响尚未体现,产量仍处于高速增长中。10月份,国内原矿产量1.3亿吨,同比增加41.4%。1-10月,铁矿石累计产量10.7亿吨,同比增加23%,同期铁矿石进口量同比增幅为11%。今年以来国产矿的产量增长增速再一次超越了进口矿和粗钢产量的增速。说明在长期铁矿石价格高企的刺激下,国内矿山产能扩张的热情高涨。在刚刚出台的《钢铁工业“十二五”发展规划》中再次强调要增强资源保障能力,对于国内铁矿石这一块,仍继续加大国内铁矿资源的勘探力度,提高尾矿回收综合利用水平。

图表3 国产矿产量和进口量对比

来源:中国海关,国家统计局

经过三个月的快速下跌,进入11月钢市跌幅趋缓。但钢市真正好转需要具有以下几个条件:国内外宏观面好转、国内钢厂出现明显减产以及铁矿石市场下跌到位等。从目前来看,国内紧缩政策最严厉的时期已经过去,政策面定向宽松的消息接二连三。但是国际方面尚存在较大的不确定因素,欧债危机随时可能再次对市场投下重磅炸弹。钢铁行业方面,钢厂减产正在继续、矿石反弹的基础不够牢靠。目前是建筑钢材需求的淡季,在下游需求不能跟上的情况下,钢市也不具备大幅反弹的条件。

|